海外赴任中の介護保険はどうするのか(海外引越よもやま話)

2019.12.13

海外赴任中の介護保険の取り扱いを考える!!

介護保険の被保険者は、原則として、市区町村内に居住する(国内住所を有する)40歳以上の方です。(介護保険には被扶養者という概念はなく、要件に該当する方はすべて被保険者となります)

ただし海外赴任をする際に、第2号被保険者の場合は、「介護保険適用除外該当届」を保険者に提出すれば、介護保険料は住民票を除票した月から支払う必要はありません。

但し、国内に住所を有したまま海外赴任をする場合や、国内住所を有しないものの「介護保険適用除外該当届」を保険者に提出しない場合は、介護保険料を支払わなければなりません。これはうっかり忘れないよう気を付けてくださいね!

また介護保険サービスの受給時にいて、海外居住のために介護保険料を支払わなかった機関の有無により、サービスの提供内容に差がつくことはありません。

(介護保険料の支払いの義務にあるにも関わらず、保険料を支払わない場合には、介護保険サービスを受ける際に、利用者負担割合が引き上げられることがあります)

また、海外赴任中に40歳を迎えた方については、40歳になった誕生月に「介護保険適用除外該当届」を提出することになります。

今回介護保険について取り上げましたが、知っているか知らないかで安心度がかなり違いますね。

皆さんは今回のブログで知識を得たのでもう心配御無用!!!!

外赴任に伴い、赴任者の日本における社会保険の取り扱い(海外引越よもやま話)

2019.12.12

海外赴任に伴い、赴任者の日本における社会保険の取り扱い

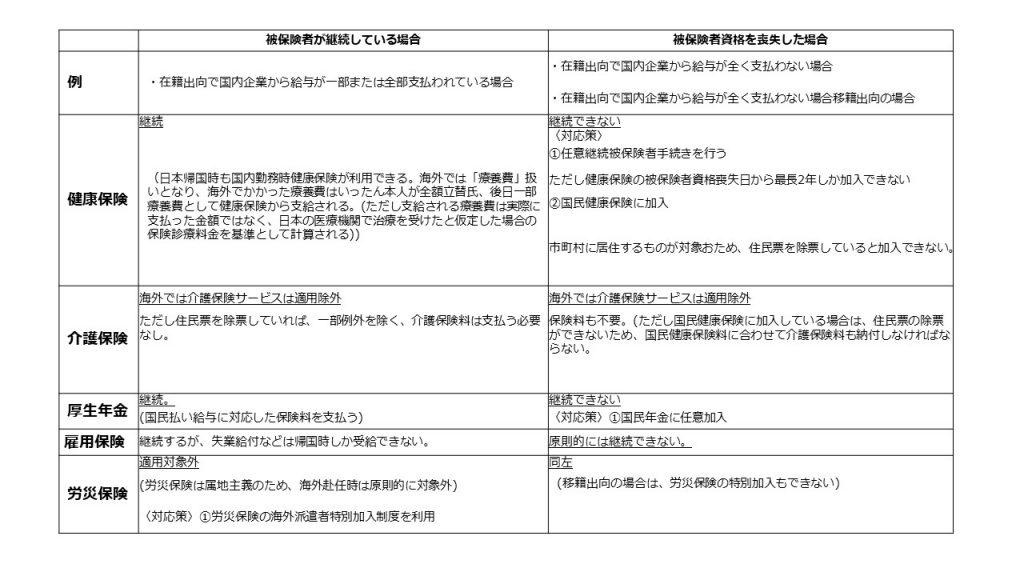

1.在籍出向の場合

日本企業で雇用関係が継続したまま海外で勤務する場合、つまり「在籍出向」の場合で、出向元から給与の一部(全部)が支払われているのであれば、出向元との雇用関係は継続しているとみなされますので、会議会赴任者の健康保険・厚生年金保険・雇用保険などの被保険者資格は継続します。被保険者資格が継続している以上、当然保険料の負担(出向元及び本人)は発生します。

在籍出向であっても、出向元から給与の全部が支払われ、出向元から給与が全く支払れないのであれば、出向元との雇用契約は継続していないとみなされる可能性があります。その場合、健康保険・厚生年金保険・雇用保険などの被保険者資格は喪失されます。そのため、 扶養家族を日本に残して会議会赴任した際の、扶養家族の社会保険などについて、対策を考える必要があります。

2、移籍出向の場合

移籍出向とは、日本の出向元との雇用保険をいったん終了させ、勤務地国の現地法人などとの雇用関係のみとなるケースを指します。つまり、出向元である日本企業との雇用関係がいなくなるため、健康保険・厚生年金保険・雇用保険などの被保険者資格は喪失します。この場合も、扶養家族を日本に残して海外赴任した際の、扶養家族の社会保険について対応策を考える必要があります。

以上をまとめたの表になります。

必殺!赴任支度金の取扱い方法(海外引越しよもやま話)

2019.12.11

赴任支度金の有無については、会社によって異なるかと思います。支度金は無く、規定量が決まっている場合。また、赴任支度金があり、その範囲ないで引越しも済まさなければならない場合もあります。

そこで、今回は赴任支度金について深堀りしてみたいと思います。そもそも、赴任支度金はどのような位置づけに置かれているのか、さらには、気になる支度金の相場はどのくらいなのか。考察してきます!

赴任に際してのの支給金額の水準、支度料は旅費の一部として非課税扱いなのか

1.支度金の相場

~本人に対しては20~30万円するケースが多い~

赴任支度金とは、海外赴任に伴い必要となる物資を購入するために支給するものです。

支度金の設定の仕方は会社によって「資格によって金額を決定するケース」「基本給の1か月分とするケース」など様々ですが、本人に対する20~30万円程度の金額を配偶者についてはその半額程度を支払って言る場合が多いようです。

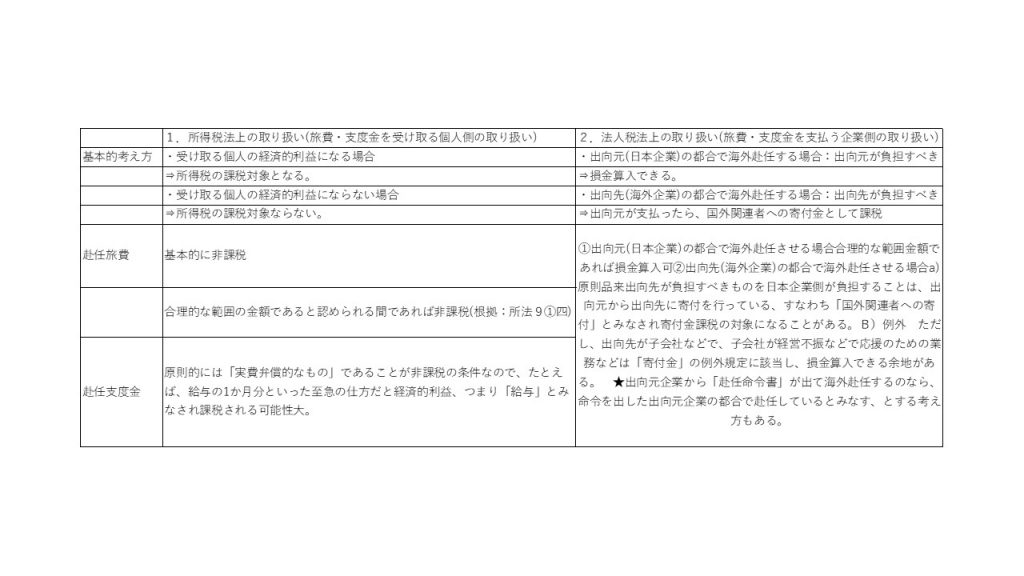

2.旅費・支度金の課税上の取扱

~所得税の課税対象となるケース、法人時絵の寄付金扱いとなるケース~

通常、旅費は所得税法第9条第1項第4号(以下「所得9①四」)に従い、非風になることはよく知られていますが、あくまで実費見合い分のみであり、下記の図の通り、赴任支度金を「給与の1か月分」といった形で支給するケースは給与扱いとなり所得税の課税対象となる場合があるので注意が必要です。

赴任前の準備事項【健康保険と海外旅行保険の違い】(海外引越しよもやま話)

2019.12.10

健康保険と海外旅行保険の使い分け

海外で医療行為を受けたと際も、日本の健康保険が利用の可否、健康保険と海外旅行保険の使い分け方など健康保険、海外旅行保険それぞれに一長一短があります。そのため、用途に応じて両者を使い分けることをお勧めします。

海外赴任生活におけるトラブルとしては、健康面に関するものが最も頻度が高くなっています。

海外で支払った医療費は、日本の健康保険でもカバーされますが、一旦海外赴任者が全額を立替払いし、後日払戻請求することなります。払戻しの範囲は、日本国内で保険治療を受けたとした場合の費用を基準とするため、必ずしも医療費の全額支払われるとは限りません。そのため欧米などの医療費の高い地域では、かなりの自己負担を強いられる可能性があります。

一方、海外旅行保険は、契約した保険金額を限度に医療費実費が支払われますが、持病や歯科治療については対象外になります。また、あまり頻繁に利用しすぎると、次年度の保険料が大幅に上がったり、更新できなくなる可能性もあるので赴任者及び帯同家族の節度ある利用が求められます。

そのため、現地で治療を受ける際には、歯科疾病や持病については健康保険を利用し、その他の傷病については海外旅行保険を利用するのが良いでしょう。