駐在員の年末調整はいかに?(海外人事労務情報)

2019.12.17

社員を海外に赴任させるにあたり、税務上、行っておくべき事項について

赴任者の対応に携わる人事、総務、労務を担当している方であれば、ご存じかもしれませんが、特に担当者がいない小さい会社の場合、駐在員の税務上の処理についてお伝えします。

1年以上の予定で日本を離れ、海外に居住する方について、出国までに年末調整を行っておく必要があります。

年の取勇で出国した場合、年末調整の対象となる給与は、出国する日までの給与です。

なお、社会保険料や生命保険料などの控除は、出国する日までに支払われたものだけに限られます。

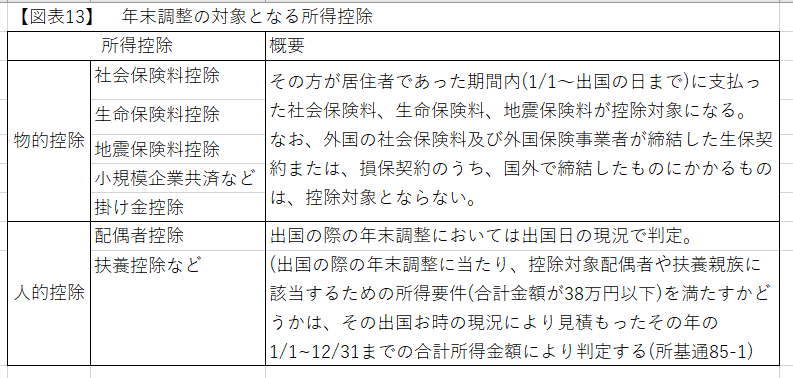

【図表13】年末調整の対象となる所得控除(*1)

(*1)医療費控除、雑損控除、寄付金控除(特定団体に1万円以上寄付した場合)の適用を受ける場合、年末調整ではこれらについては、計算の対象にしていないので、各自で確定申告を行う必要がある。

知っていますか!?海外赴任時の日本の労災保険の給付が受けられる制度がある?(海外引越よもやま話)

2019.12.16

海外赴任時の日本の労災保険の給付が受けられる制度について

私自身も海外赴任するまで日本の労災保険給付が受けられるとは知りませんでした!

そこで今回は労災保険の海外派遣者特別加入制度について考察してみます!

1.労災保険の海外派遣者特別加入制度とは

~現地採用者や留学する場合は対象外~

労災保険は、日本国内で行われる事業のみを対象としていますが、海外で行われる事業に従事する場合、【図表12】に該当する方に限り特別加入が認められています。(労災保険法第33条第6号、7号)

また、特別加入に当たっては、新たに海外に赴任する方に限らず、既に海外に勤務している方についても加入することができます。ただし、現地採用の方は、日本国内の事業から派遣されていないことから、特別加入することはできません。(また、単なる留学を目的とした派遣の場合も、特別加入の対象外となります。)

通常、海外赴任者は、勤務地国の災害補償制度の対象となりますが、勤務地国の労災保険制度の適用範囲や旧f内容が必ずしも十分でない場合もあるため、海外で勤務する方(海外の事業に出向や派遣で働く者)についても労災保険の給付が受けられる制度として「海外派遣者特別加入制度」が存在します。

今日はこれで決まり!( ゚Д゚)

社会保障協定について考える(海外引越しよもやま話)

2019.12.15

現在発行している社会保障協定の相手国とその内容を考える

前回、お話しした社会保障協定ですが今回はどのような相手国があるのか考えてみたいと思います。

1.現在、発行している社会保障協定の概要は?

~2015年9月現在、15か国との協定が発効中~

2000年2月に発行したドイツとの協定を皮切りに、2015年9月現在、ドイツ、イギリス、韓国、アメリカ、ベルギー、フランス、カナダ、オーストラリア、オランダ、チェコ、スペイン、アイルランド、ブラジル、スイス、ハンガリーとの協定が発効中となっています。

2.各協定の相違点

(1)社会保障協定の対象となる社会保険制度

~年金制度のみが対象になる協定と年金以外の制度も対象になる協定がある~

ドイツ、イギリス、韓国、かなだ、オーストラリア、スペイン、アイルランド、ブラジルとの協定では、年金制度のみが社会保障協定の対象となっています。一方、アメリカ、ベルギー、フランス、オランダ、 チェコ、スイス、ハンガリーとの協定では、年金制度のほかに医療保険制度など、対象となる社会保険制度の対象が広いのが特徴です。

(2)相手国の年金制度への加入の概要

現在発行中の15か国との協定のいずれにおいても、相手国での勤務期間が5年以内(最長8年以内)の場合、自国(日本)の年金制度(厚生年金制度)への加入を条件に、相手国の年金制度への加入が免除されます。

(3)年金加入期間の通算

各協定のうち、年金加入期間の通算措置が認められているのは、イギリス、韓国以外との協定となっています。

(4)年金制度への二重加入の特例

以前は、イギリスとの間にだけ認められていた年金制度への二重加入特例措置ですが、2012年3月1日より、厚生年金保険の特例加入制度の対象国が全ての社会保障協定となりました。

今回の制度改定により、当初から相手国への赴任期間が5年を超えるため、相手国の社会保険制度に加入しなければならないばいいでも、年金事務所に「厚生年金保険特例加入被保険者資格取得届」を提出することで、相手国の年金制度に加入しながら、日本の年金制度に加入することが可能になります。(厚生年金に任意加入が可能になるため、企業年金への加入も可能になります)

※いったん特例で厚生年金に加入しても、その必要がなくなった場合は、「厚生年金保険特例加入被保険者資格喪失申出書」を年金事務所にていしゅつすることで、 厚生年金保険を脱退することも可能です。

このような情報は、普通の生活をしていればわからないですよね。是非、この機会に勉強して頂ければ幸いです(#^.^#)

赴任者必見!社会保障協定の適用手続きって何?

2019.12.14

日本と社会保障協定が発効している国に赴任する場合は、赴任地の年金制度について考える

海外赴任でもしないと、年季保険料などの二重払いなどを心配する必要はありませんよね。通常、赴任先で勤務した場合に、その国保険制度に加入することになっています。そうすると、日本と海外で二重で保険料を取られる恐れが出てきます。そこで、赴任者の二重加入をどのように防止するのかについて考えていきたいと思います。

1.社会保障協定締結の背景は?

~年金保険料の二重払いによる企業負担の増加、勤務地国での年金保険料の掛け捨て~

社会保障協定とは、相手国に勤務した会社などの 社会保険料の二重払いを防ぐことを目的としたものです。そもそも公的年金などの社会保険制度は、現在居住している国の制度に加入することが原則となっています。

しかし通常、企業からの命令で海外赴任する場合、赴任中も出向元である日本本社との雇用関係が継続しているため、その間、 日本と勤務地国の両国の社会保険制度に加入しているのが現状です(いわゆる「保険料の二重払い」)。そして多くの場合、勤勤務地国での社会保険料の負担は海外勤務者本人ではなく、海外勤務者を送り出した日本本社が全額負担しています。

さらに、年金を受給するには、ある一定期間以上の加入期間が必要なため、数年程度で日本に帰国するケースが多い海外赴任者については、勤務地国での保険料は結果的に掛け捨て(いわゆる「保険料の掛け捨て」)になるケースがほとんどでした。

2.社会保障協定の概要

上記のような状況を解決するため、年金制度の二重加入の防止や、年金加入期間を両国間で通算し、年金の掛け捨てを防止しようとする二国間での協定が、社会保障協定と呼ばれるものです。

(1)二重加入の防止

~日本国または外国の社会保険制度のどちらか一方にのみ加入~

社会保障協定が発効している国に赴任する場合で、相手国(つまり赴任先)の赴任期間が5年以内と予定される場合は、日本の社会保険制度のみに加入し、相手国での加入が免除となります。一方、相手国での赴任期間が当初から5年を超えると見込まれる場合は、日本の社会保険制度をだったし、相手国の制度に加入することになります。

このように、どちらか一方の国の制度の身に加入することで、日本と賦任意の両方の社会保険料を負担する必要(いわゆる「二重加入」)がなくなったといえます。

(2)年金加入期間の通算措置

~自国(相手国)の年金加入に必要な期間が足りない場合は相手国(自国)の年金制度加入期間を足すことができる~

年金加入期間の通算とは、一方の国の年金制度の加入期間の身では、その国の年金受給資格を満たさない場合に、社会保障協定相手国の年金制度の加入期間を、一方の国の受給資格期間に足す(いわゆる通算する)ことができる制度です。

たとえば外国の年金受給資格を得るために必要な年金加入が10年(正確には40クレジット)ですが、米国での赴任期間が6年のAさんは米国年金受給に必要な期間に満たないため、本来であれば米国年金を受け取れません。しかし日米社会保障協定においては「年金加入期間の通算措置」が盛り込まれているため、米国での年金受給に必要な期間が足りない場合、日本で勤務していた期間を通算することができます。

ただし、あくまで米国からは加入していた期間(6年間)に応じた米国年金が受け取れるということであり、36年分の年金をアメリカから受け取れるというわけではありません。(通算した加入期間(この場合36年)分の年金をどちらか一方の国からまとめて受け取ることができる仕組みにはなっていません。)

つまりAさんは、日本から30年分の日本の年金を、米国から6年分の年金を受け取ることになります。

これらを知ることで二重加入の恐れも回避できますし、社会保障協定がある国では、通算措置できることも確認できました。これでもう安心して赴任できるかと思います。

今回はここまで!